2024年中文播客行业报告

全面解析中国播客市场的发展现状、内容趋势、用户行为与商业模式

引言

随着数字媒体的不断发展,播客作为一种新兴的内容形式,正在中国市场迅速崛起并获得越来越多用户的青睐。播客以其独特的音频形式、深度内容和灵活的收听方式,满足了现代人在碎片化时间中获取知识、放松心情和寻求陪伴的多元需求。2024年,中国播客行业呈现出蓬勃发展的态势,无论是内容创作、平台布局还是商业模式,都展现出新的特点和趋势。

本报告旨在全面梳理2024年中国播客行业的发展现状,深入分析行业趋势、用户行为和商业模式,为内容创作者、平台运营者、广告主以及对播客感兴趣的听众提供有价值的参考信息。报告基于对多个权威数据来源的整合分析,包括行业报告、平台数据、用户调研和市场观察,力求呈现一个客观、全面且前瞻性的行业图景。

研究背景与方法

播客(Podcast)一词源自苹果iPod与广播(Broadcasting)的结合,意味着用户可以通过便携式设备随时随地收听自己喜爱的音频节目。播客于2003年首创,由软件程序员Dave Winer和音频创作者合作,利用RSS技术制作音频节目。从那时起,播客逐渐发展出丰富的内涵与外延。

在中国,播客的发展经历了从小众到逐渐大众化的过程。2020年被许多业内人士称为中国"播客元年",疫情期间人们居家时间增加,对高质量音频内容的需求激增,加之小宇宙等专业播客平台的出现,使得播客内容创作和消费迎来了快速增长期。到2024年,中国播客市场已经形成了相对成熟的生态,包括多元化的内容创作者、专业的播客平台和稳定增长的用户群体。

本报告采用多种研究方法收集和分析数据:

- 文献研究:整合分析了《2024年播客行业报告》、《中国播客行业现状深度研究与未来投资分析报告》等权威行业报告的数据和洞察。

- 平台数据分析:收集并分析了小宇宙、喜马拉雅、苹果播客等主要播客平台的公开数据,包括热门节目排名、用户数量、内容分布等。

- 用户行为分析:基于多份用户调研报告,分析了播客用户的人口统计特征、收听习惯、内容偏好和消费意愿等。

- 内容趋势分析:对2024年热门播客节目进行内容分析,识别主要主题类别、内容形式和创作趋势。

- 商业模式研究:研究播客行业的主要商业模式和变现方式,包括广告、付费内容、品牌合作等。

行业概况

市场规模与增长趋势

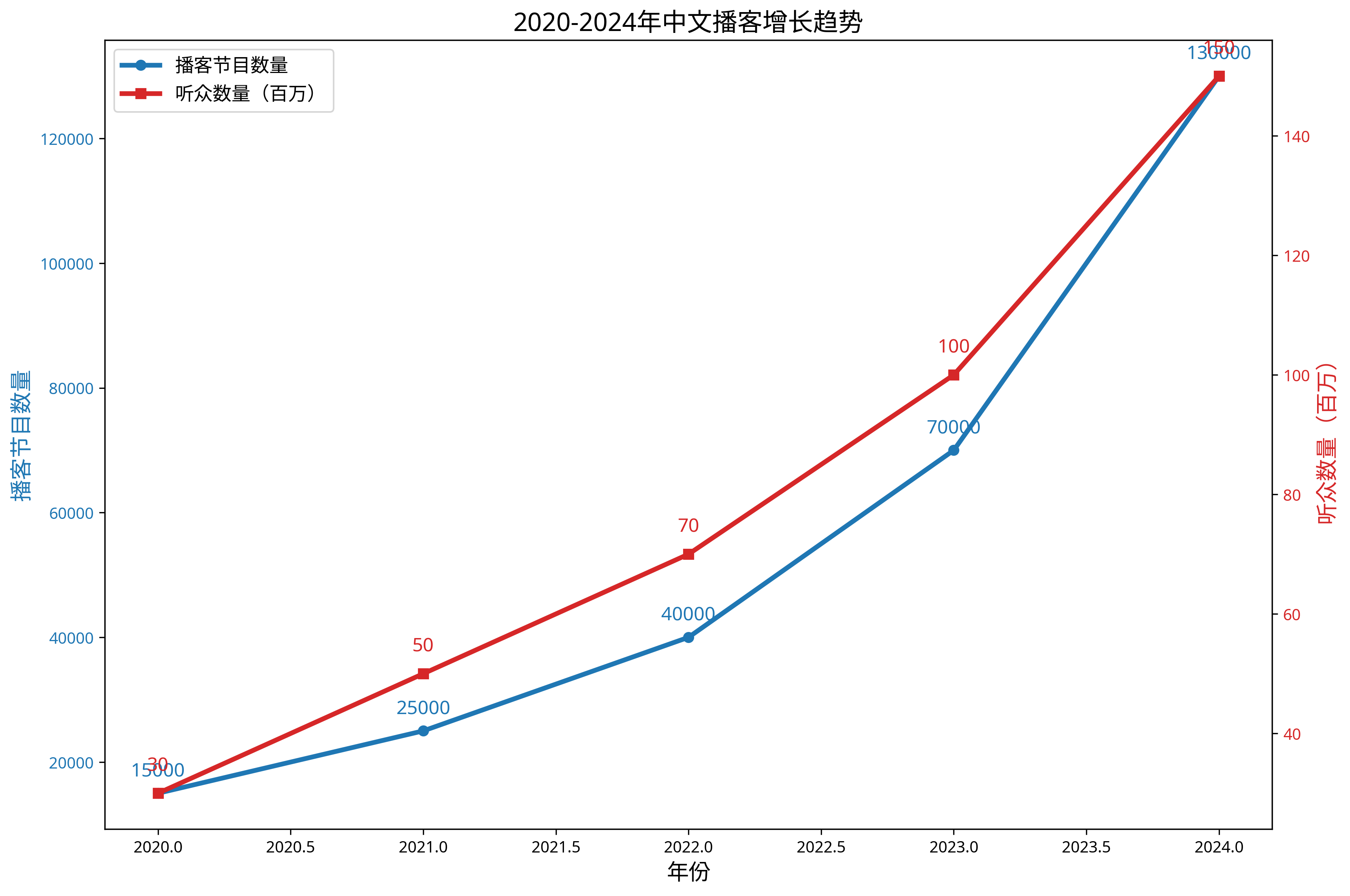

2024年,中国播客市场继续保持强劲增长势头。根据艾媒咨询数据,中国在线音频用户规模已达7.47亿人,其中播客听众规模超过1亿人次,较2023年增长约50%。预计到2025年,中文播客听众数量将超过1.5亿。市场研究机构eMarketer预测,中国市场播客的消费规模在2023-2024年间保持年均15.8%的增长势头,位列全球之冠。

从内容创作角度看,中文播客节目数量呈现爆发式增长。截至2024年9月,仅小宇宙平台上的播客节目总量就超过13万档,同比增长40%。2024年新增超过4.6万档节目和40多万期单集。这一增长趋势反映了创作者对播客这一媒介形式的热情,以及用户对多元化内容的需求。

从用户时间投入来看,播客正在占据越来越多的用户注意力。《2024年播客行业报告》显示,超过80%的受访用户每周收听播客时长为3天及以上;76.2%受访者在一天中会收听半小时以上,相当于至少刷60个短视频,浏览10篇公众号文章;近40%的受访者一天收听播客超过1小时,相当于1集长综艺或近2集电视剧。与其他音视频及社交媒体相比,超过40%的受访用户将最多的时间花在收听播客上。

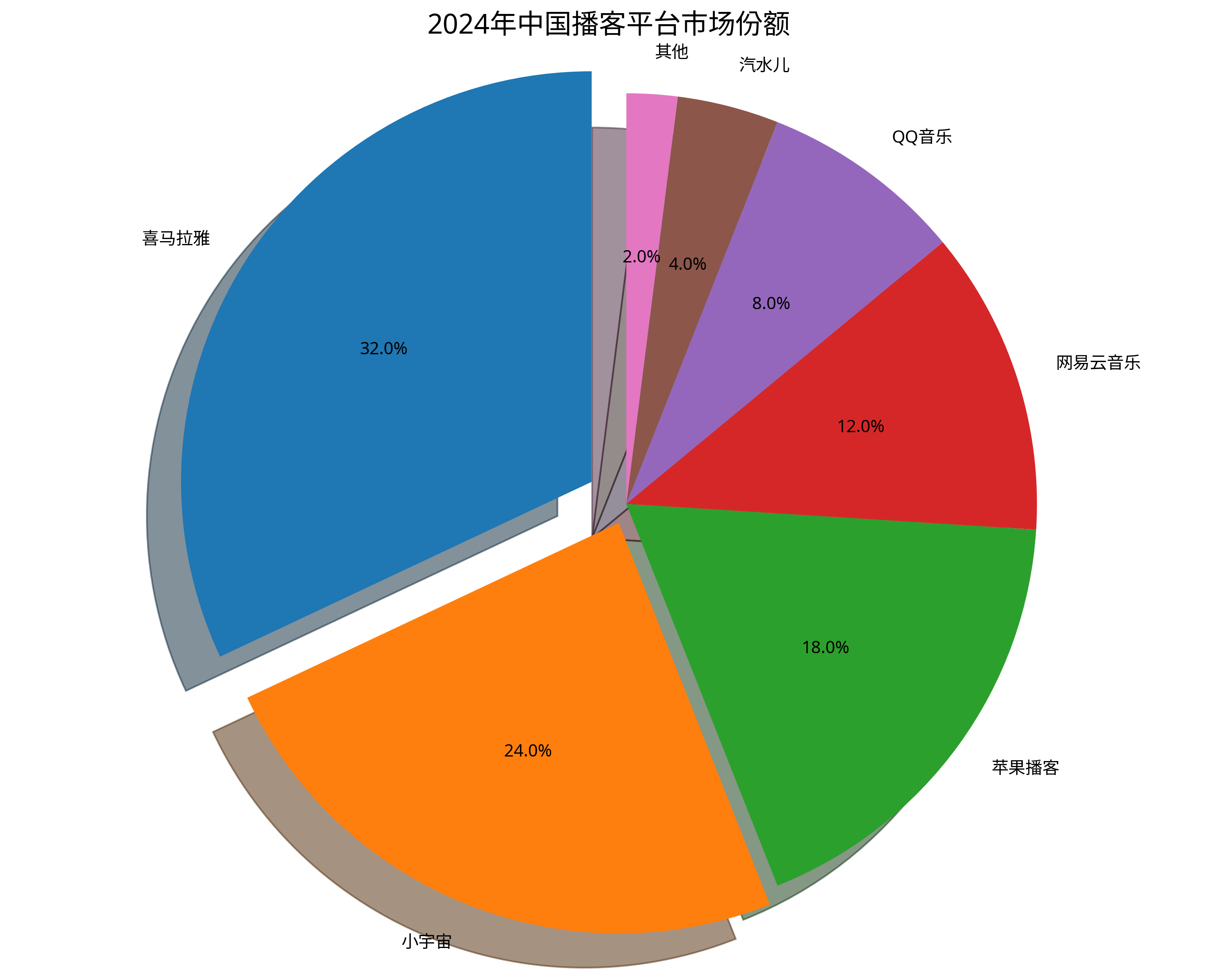

主要播客平台分析

中国播客平台生态已经形成相对成熟的格局,主要可分为三类:

1. 泛用型播客平台

- 小宇宙:作为专注播客内容的独立平台,小宇宙凭借良好的用户体验和社区氛围,成为中国播客爱好者的重要聚集地。2024年,小宇宙继续保持高速增长,平台上的播客节目总量超过13万档,同比增长40%。

- 苹果播客:作为全球最大的播客平台之一,苹果播客在中国市场也占有重要份额,特别是在iOS用户群体中。其全球化的内容分发能力为中文播客创作者提供了接触国际听众的机会。

- 汽水儿:主打音频社区概念的创业项目,在视觉和用户体验上更迎合年轻用户,2021年上线并获得融资后持续发展。

- 快艇:专业播客平台,注重内容质量和用户体验。

2. 有声内容平台

- 喜马拉雅:作为中国最大的音频平台之一,喜马拉雅拥有庞大的用户基础。《2023喜马拉雅中文播客生态报告》显示,在喜马拉雅APP上,中文播客的听众数已突破2.2亿。平台内容丰富多元,除播客外还有有声书、音频课程等。

- 蜻蜓FM:推出了"播客群岛"专区,整合播客内容资源。

- 荔枝:推出了"荔枝播客",拓展播客市场。

3. 音乐流媒体平台

- 网易云音乐:在音乐平台基础上布局播客内容,利用原有音乐用户基础发展播客业务。

- QQ音乐:同样开始重视播客内容,将播客作为音乐之外的重要内容形式。

播客内容创作者生态

2024年,中国播客创作者生态呈现出多元化和专业化的特点:

1. 创作者类型多样化

- 专业媒体人:传统媒体记者、编辑、主持人等转型播客创作,带来专业的内容制作能力和叙事技巧。

- 垂直领域专家:各行业专家(如商业分析师、科技从业者、文化学者等)开设专业播客,分享领域知识和见解。

- 自媒体创作者:原本在其他平台(如视频、文字)活跃的创作者,将播客作为内容矩阵的重要组成部分。

- 普通爱好者:对特定话题有热情的普通人,通过播客分享个人见解和经验。

2. 创作团队专业化

随着播客行业的发展,创作团队也趋向专业化:

- 播客工作室:如"日谈公园"、"声动活泼"等专业播客工作室崛起,提供高质量的内容制作。

- 品牌播客团队:越来越多品牌组建专业团队,制作品牌播客。

- 独立创作者联盟:独立创作者通过合作,共享资源和经验,提升内容质量。

行业挑战与机遇

挑战

- 内容同质化:随着创作者数量增加,内容同质化问题开始显现,如何保持内容独特性成为挑战。

- 持续创作压力:高质量播客需要大量前期研究和精心制作,创作者面临持续输出的压力。

- 商业模式不成熟:虽然变现渠道增多,但整体商业模式仍在探索阶段,盈利稳定性有待提高。

- 平台竞争加剧:随着更多平台入局,竞争加剧,内容分发和用户获取成本上升。

机遇

- 用户需求增长:对高质量音频内容的需求持续增长,特别是在碎片化时间中获取知识和放松的需求。

- 技术赋能:AI技术在内容创作、分发和个性化推荐方面的应用,为行业带来新机遇。

- 商业模式创新:付费内容、会员制等新商业模式的成熟,为创作者提供更多收入来源。

- 跨媒体融合:播客与视频、文字等其他媒体形式的融合,拓展内容呈现方式和用户触达渠道。

内容趋势分析

主题分布与演变

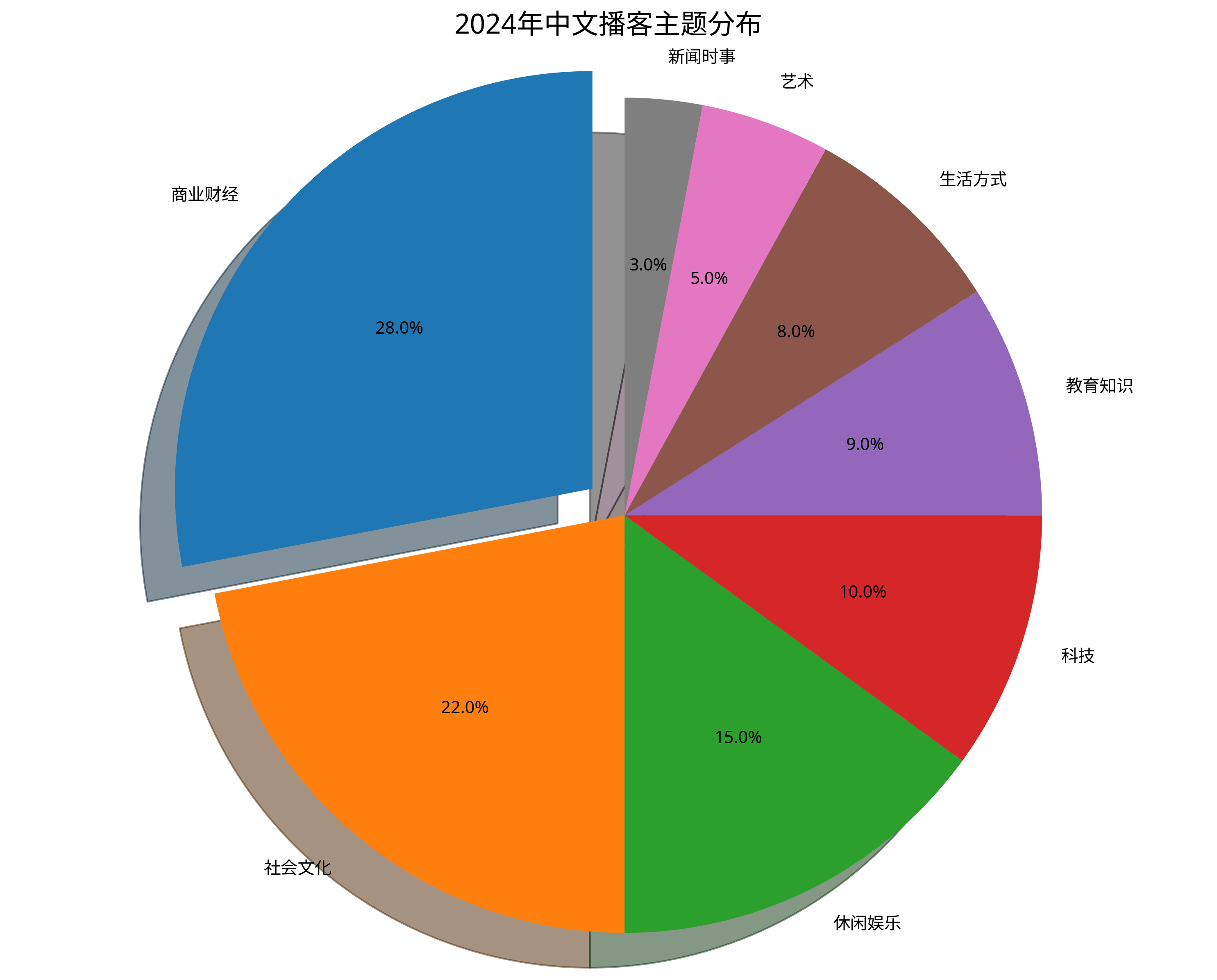

2024年,中文播客内容呈现出明显的主题分布特点和演变趋势。通过对热门播客节目的分析,我们可以清晰地看到各类主题的分布情况和用户偏好。

主题分布概况

2024年中文播客主题分布呈现多元化特点,主要包括以下几大类别:

如图所示,商业财经类内容占据28%的份额,成为最主要的播客主题;社会文化类内容占22%,位居第二;休闲娱乐类占15%;科技、教育知识、生活方式、艺术和新闻时事类内容分别占10%、9%、8%、5%和3%。这一分布反映了用户对实用性内容和深度思考类内容的偏好。

主题演变趋势

与前几年相比,2024年中文播客主题呈现以下明显的演变趋势:

1. 商业财经类内容占据主导地位

从2023年开始,商业财经类内容已经成为中文播客领域的主导力量,到2024年这一趋势更加明显:

- 以商业故事为核心的播客如《三五环》《半拿铁》持续获得流量和商业成功

- 投资理财类播客如《知行小酒馆》《无人知晓》《疯投圈》等位居热门榜单前列

- 创业与商业分析类播客数量显著增加,如《中国好生意》等

- 商业人物访谈类播客受欢迎程度提升,如对企业家和创始人的深度访谈

2. 女性视角内容崛起

2024年一个明显的趋势是女性视角的内容,特别是女性与商业、职场相关的内容显著增加:

- 《搞钱女孩》《给女孩的商业第一课》等节目迅速跻身热门播客行列

- 女性职场经验分享类内容增多

- 女性视角下的社会文化分析播客受到欢迎

- 女性创作者比例提升,女性听众占比达到约2/3

3. 从泛娱乐到实用性内容

中文播客内容正在从早期的泛娱乐内容向更多实用性内容转变:

- 职场技能、个人成长类内容比例提高

- 财经知识、投资理财类内容大幅增加

- 实用性生活知识(如健康、育儿、家居等)内容增多

- 专业领域知识普及类内容受到欢迎

内容形式与风格特点

1. 对话式内容占主导

对话式内容仍然是中文播客的主要形式,但呈现出新的特点:

- 主播+嘉宾的对谈形式最为普遍,占据热门播客的主要部分

- 多主播共同主持的形式增多,提供多元视角

- 深度访谈类内容质量提升,访谈技巧和内容深度成为区分因素

- 对话中加入更多互动元素,如现场问答、听众提问等

2. 叙事类内容精品化

叙事类内容(如故事讲述、案例分析等)呈现精品化趋势:

- 制作精良的商业案例分析播客受欢迎

- 历史叙事类内容注重故事性和可听性

- 个人经历分享类内容更加注重叙事结构和情感共鸣

- 付费内容中叙事类占比较高,如《日谈公园》的付费内容《北九州监禁连续杀人案》等

3. 内容深度与专业性提升

与短视频等媒介相比,播客内容的深度和专业性是其核心竞争力:

- 专业领域播客(如科技、金融、法律等)内容专业度提高

- 内容创作者更加注重前期研究和资料准备

- 复杂话题的解析和深度讨论成为播客的优势内容

- 专业人士(如行业专家、学者等)参与播客创作的比例增加

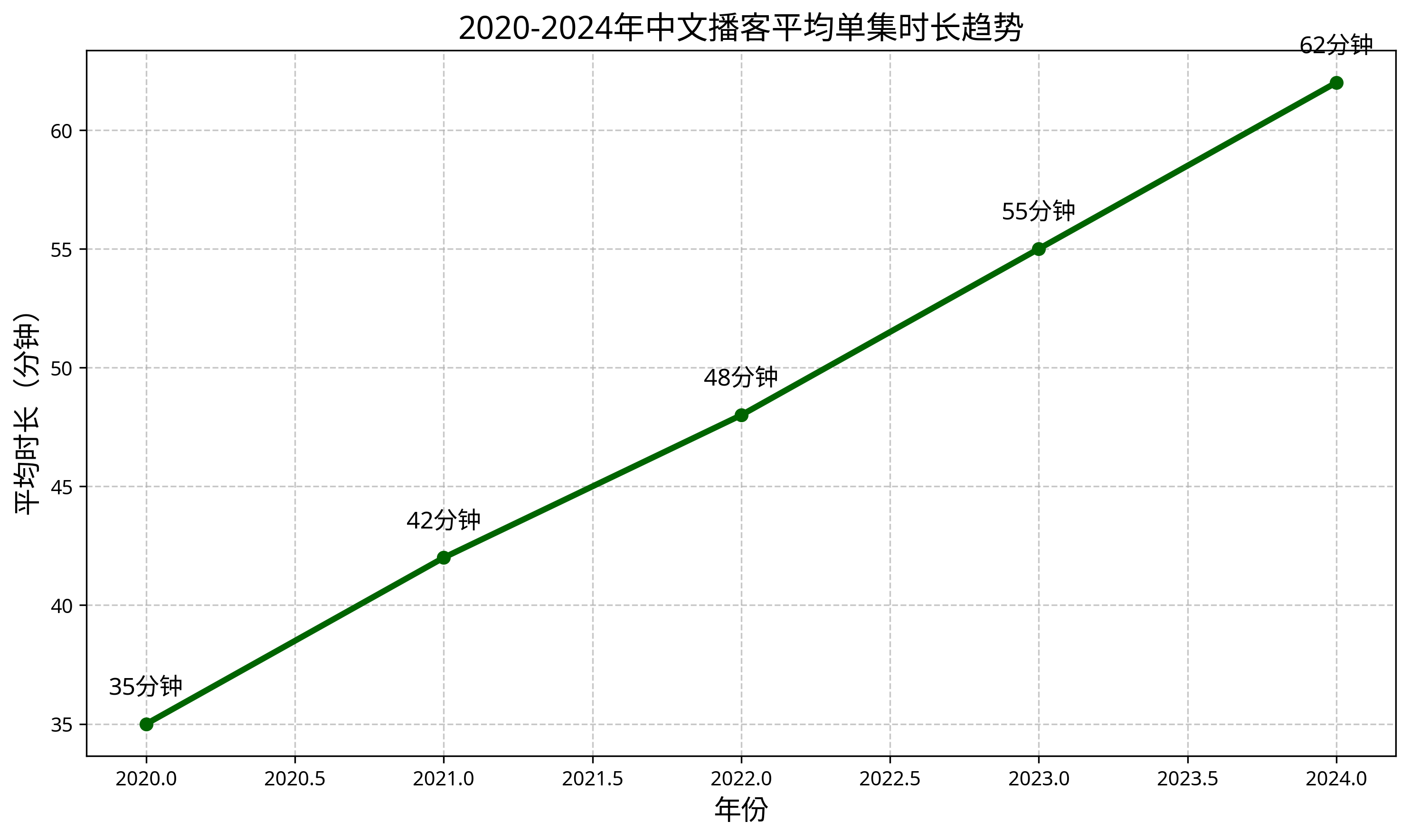

4. 内容时长呈现两极化

播客内容时长呈现两极化趋势:

- 深度内容播客单集时长普遍在1小时以上,部分甚至达到2-3小时

- 碎片化收听需求催生了一批20-30分钟的短播客

- 不同类型内容的最佳时长逐渐形成共识,如商业分析类通常在45-90分钟,休闲娱乐类在30-60分钟

- 超长内容(如3小时以上的深度访谈)在特定领域有忠实听众

热门播客节目分析

2024年热门播客TOP10

根据中文播客榜数据,2024年热门播客节目TOP10如下:

- 不开玩笑 Jokes Aside:以轻松幽默的方式讨论社会文化现象,播放量高达18万+

- 阿巴电波:女性视角的闺蜜对谈节目,播放量18万+

- 谜是啊天会:文学与哲学探讨,播放量16万+

- 知行小酒馆:财经投资类节目,播放量16万+

- 不合适FM:文化评论与思考,播放量15万+

- 宇宙电台:艺术与文化探索,播放量14万+

- 声动早咖啡:商业新闻与分析,播放量14万+

- 光合作用播客:艺术人物访谈,播放量14万+

- 未来不天真:科技与未来探讨,播放量13万+

- 思文:散策:生活哲学思考,播放量13万+

内容创新与跨界融合

2024年,播客内容创新主要体现在以下几个方面:

1. 跨媒体融合

- 播客与视频内容的结合,如部分播客同步发布视频版本

- 播客内容与文字内容(如专栏、书籍)的联动

- 播客与社交媒体的深度融合,形成内容矩阵

2. 主题跨界

- 商业与文化跨界内容增多,如讨论文化产业商业模式的播客

- 科技与人文跨界内容受到关注,如探讨AI对社会文化影响的播客

- 生活方式与专业领域的结合,如专业人士分享工作与生活平衡的内容

- 不同领域专家的跨界对谈成为吸引听众的亮点

用户画像与行为分析

用户人口统计特征

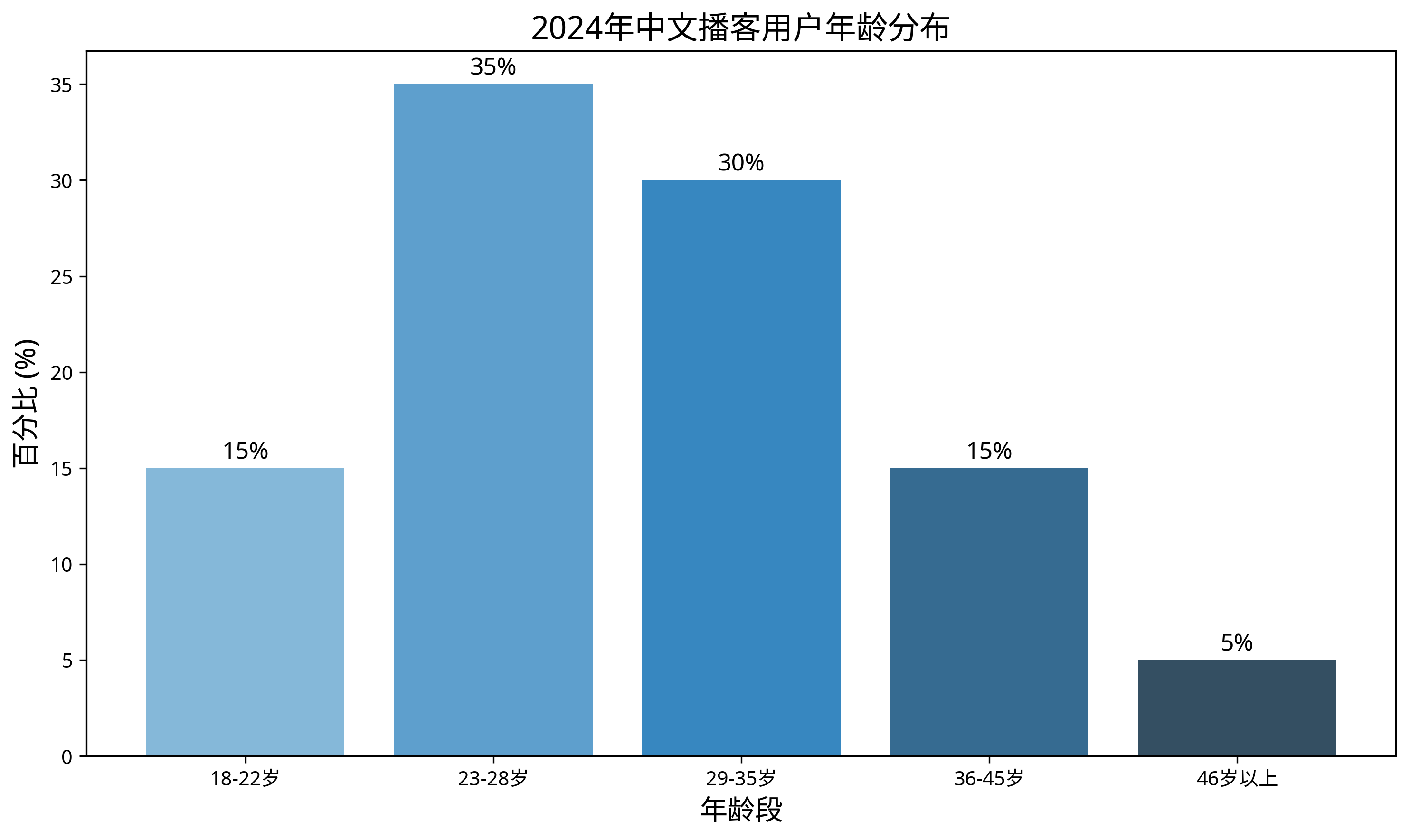

年龄分布

2024年中文播客用户的年龄分布呈现出明显的年轻化特点,但同时也在向更广泛的年龄段扩展:

如图所示,23-28岁的年轻用户占比最高,达到35%;29-35岁的用户占比30%,两个年龄段合计占据了65%的用户群体,构成播客用户的主体。18-22岁和36-45岁的用户各占15%,46岁以上的用户占比为5%。

性别分布

2024年,中文播客用户的性别分布呈现出女性用户占比持续上升的趋势:

- 女性用户占比:58%(较2023年上升3个百分点)

- 男性用户占比:42%(较2023年下降3个百分点)

教育与职业背景

播客用户普遍具有较高的教育背景和职业水平:

- 本科及以上学历用户占比:78.5%

- 研究生及以上学历用户占比:32.3%

从职业分布来看:

- 互联网/IT行业:25.7%

- 金融/投资行业:18.3%

- 教育/学术界:12.5%

- 创意/设计行业:10.2%

- 传媒/出版行业:8.6%

- 其他行业:24.7%

用户收听行为分析

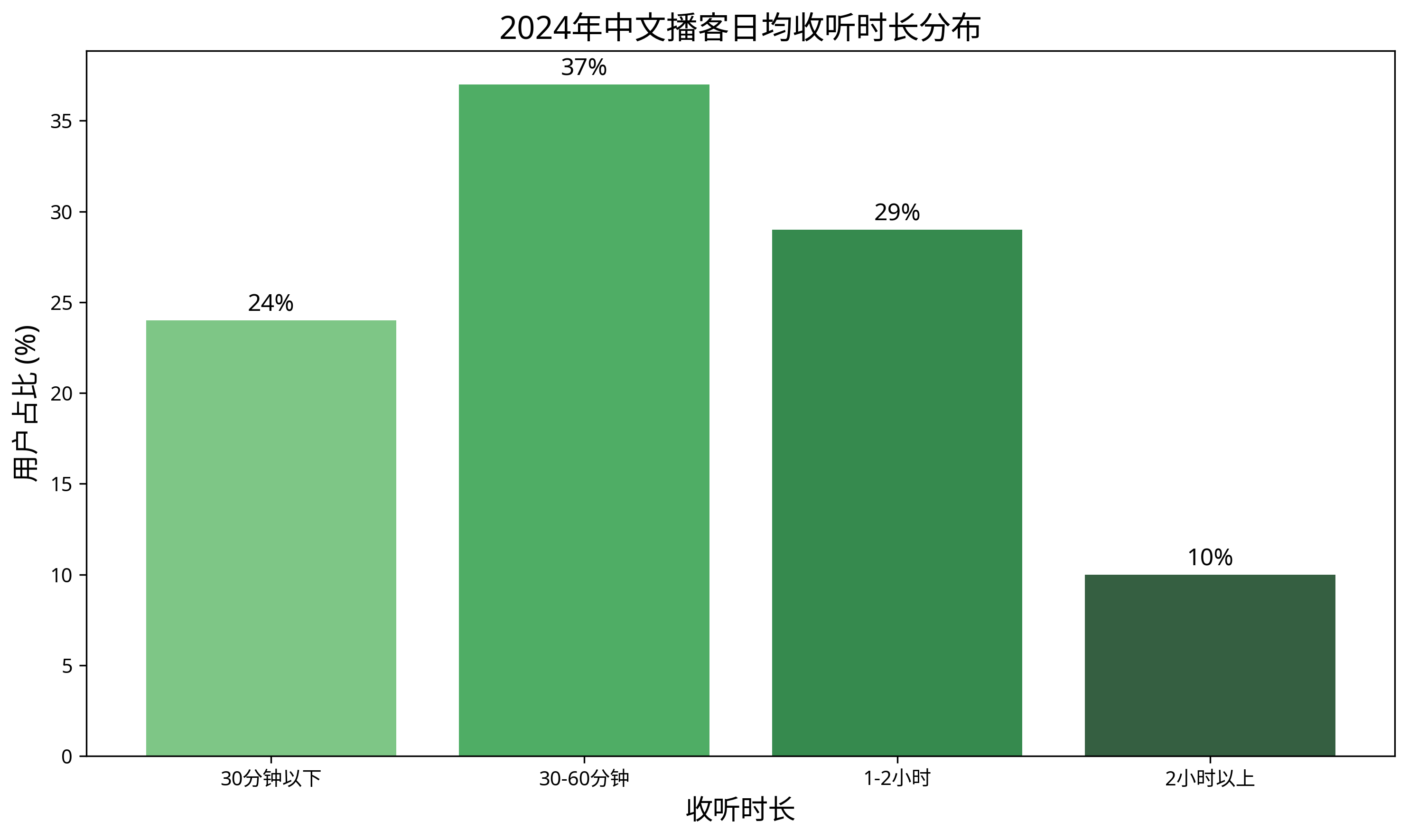

收听时长分布

2024年中文播客用户的日均收听时长分布如下:

数据显示,37%的用户日均收听时长在30-60分钟之间,29%的用户收听时长在1-2小时之间,24%的用户收听时长在30分钟以下,10%的用户收听时长超过2小时。

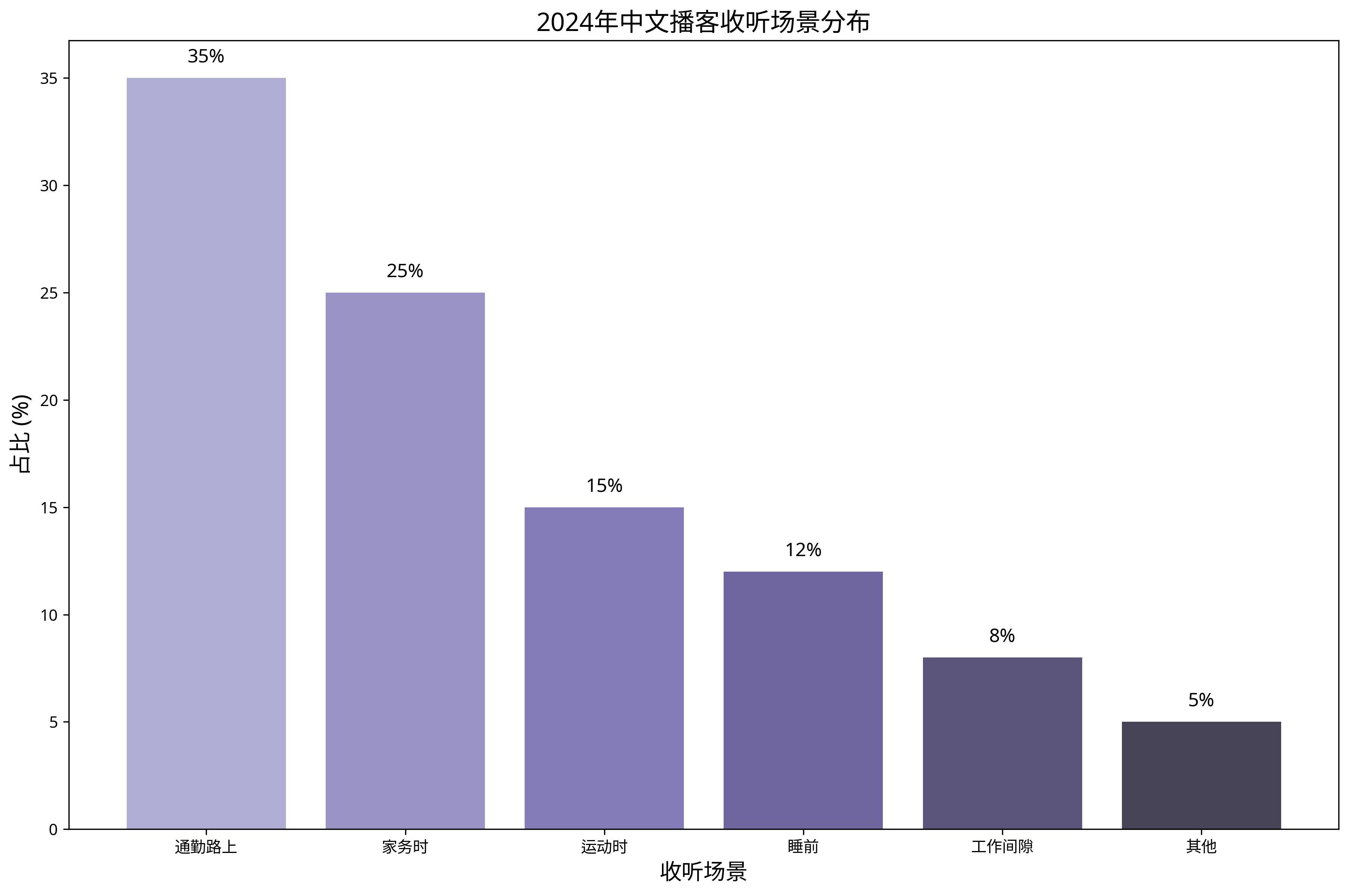

收听场景分析

播客收听场景呈现多元化特点:

通勤路上仍然是最主要的收听场景,占35%;其次是做家务时(25%)、运动时(15%)、睡前(12%)、工作间隙(8%)和其他场景(5%)。

收听设备偏好

2024年,智能手机仍然是播客收听的主要设备,但其他设备的使用也在增加:

- 智能手机:85.3%

- 智能音箱:7.2%(较2023年上升2.1个百分点)

- 平板电脑:4.5%

- 个人电脑:2.1%

- 其他设备:0.9%

用户互动与社区参与

互动行为分析

2024年,播客用户的互动行为呈现更加活跃的特点:

- 评论互动率:32.5%的用户会对收听的内容发表评论(较2023年上升5.3个百分点)

- 分享行为:47.8%的用户会将喜欢的内容分享给朋友或在社交媒体上分享

- 打赏/付费支持:28.3%的用户曾为喜欢的内容付费或打赏

- 参与线下活动:15.7%的用户参与过播客相关的线下活动

用户消费行为与付费意愿

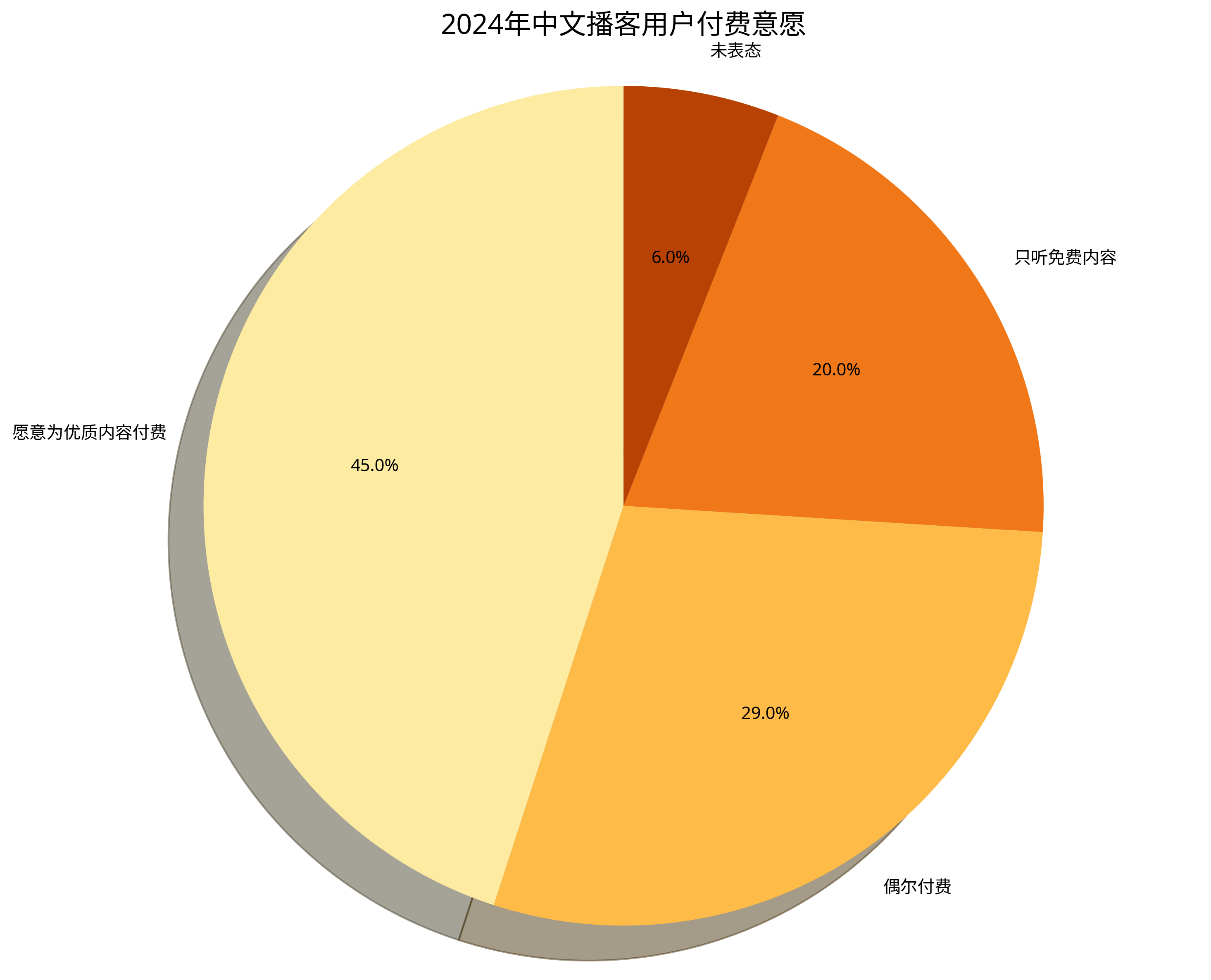

付费意愿分析

2024年,播客用户的付费意愿呈现上升趋势:

数据显示,45%的用户愿意为优质内容付费,29%的用户表示偶尔付费,20%的用户只听免费内容,6%的用户未表态。与2023年相比,愿意付费的用户比例上升了7个百分点。

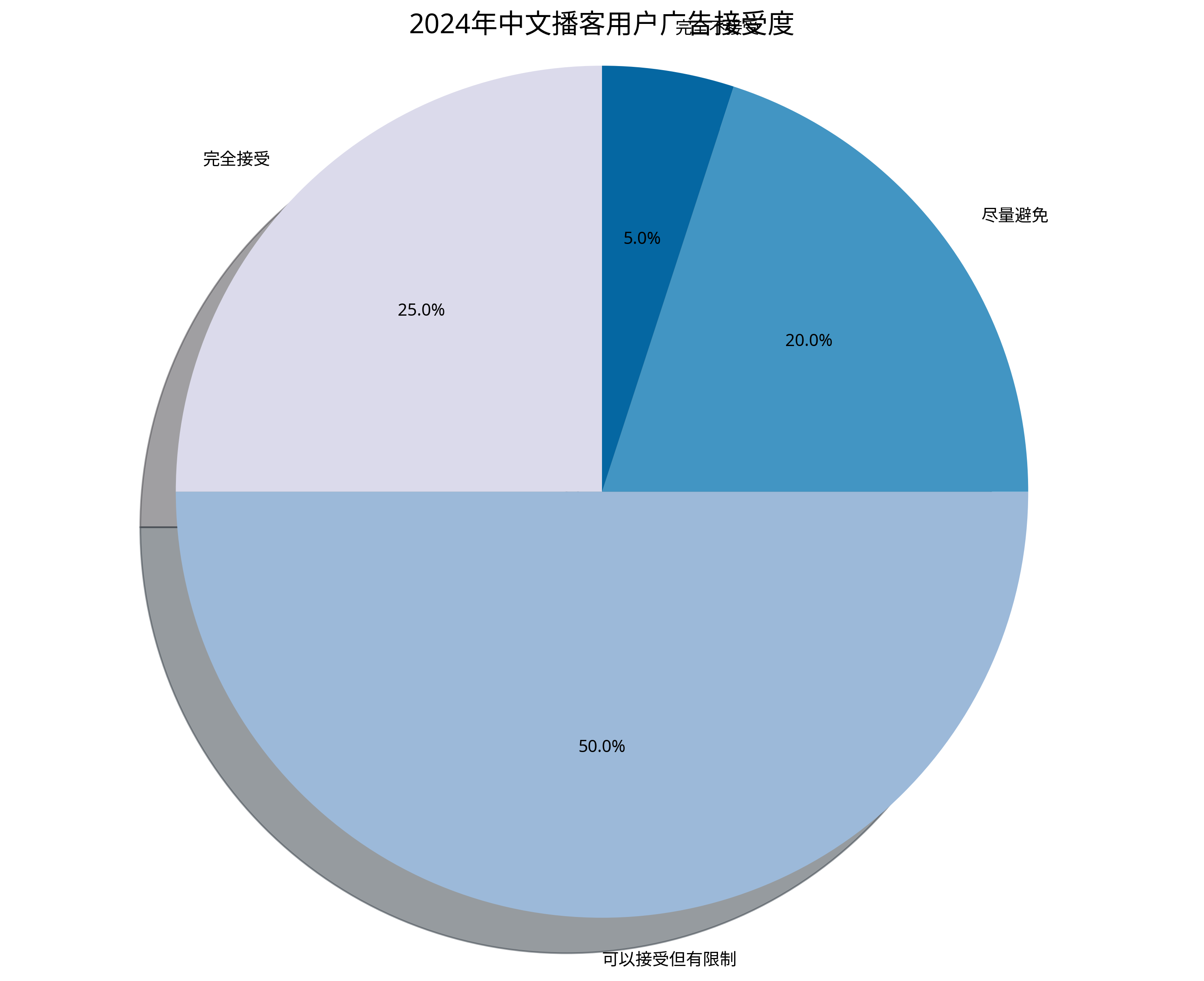

广告接受度

播客用户对广告的接受度相对较高:

25%的用户完全接受播客中的广告,50%的用户可以接受但有限制,20%的用户尽量避免广告,5%的用户完全不接受广告。

用户画像总结

综合以上分析,2024年中文播客用户画像可概括为:

- 核心人群:23-35岁的年轻专业人士,具有高等教育背景,主要分布在一线和新一线城市

- 性别特征:女性用户占比持续上升,达到58%

- 收听习惯:日均收听时长30-60分钟,主要在通勤、家务和运动时收听

- 互动特点:社区参与度高,近半数用户会分享内容,三分之一会评论互动

- 消费行为:付费意愿提升,近半数用户愿意为优质内容付费

- 核心需求:知识获取、放松娱乐和思想启发是主要需求

商业模式与变现分析

商业模式概述

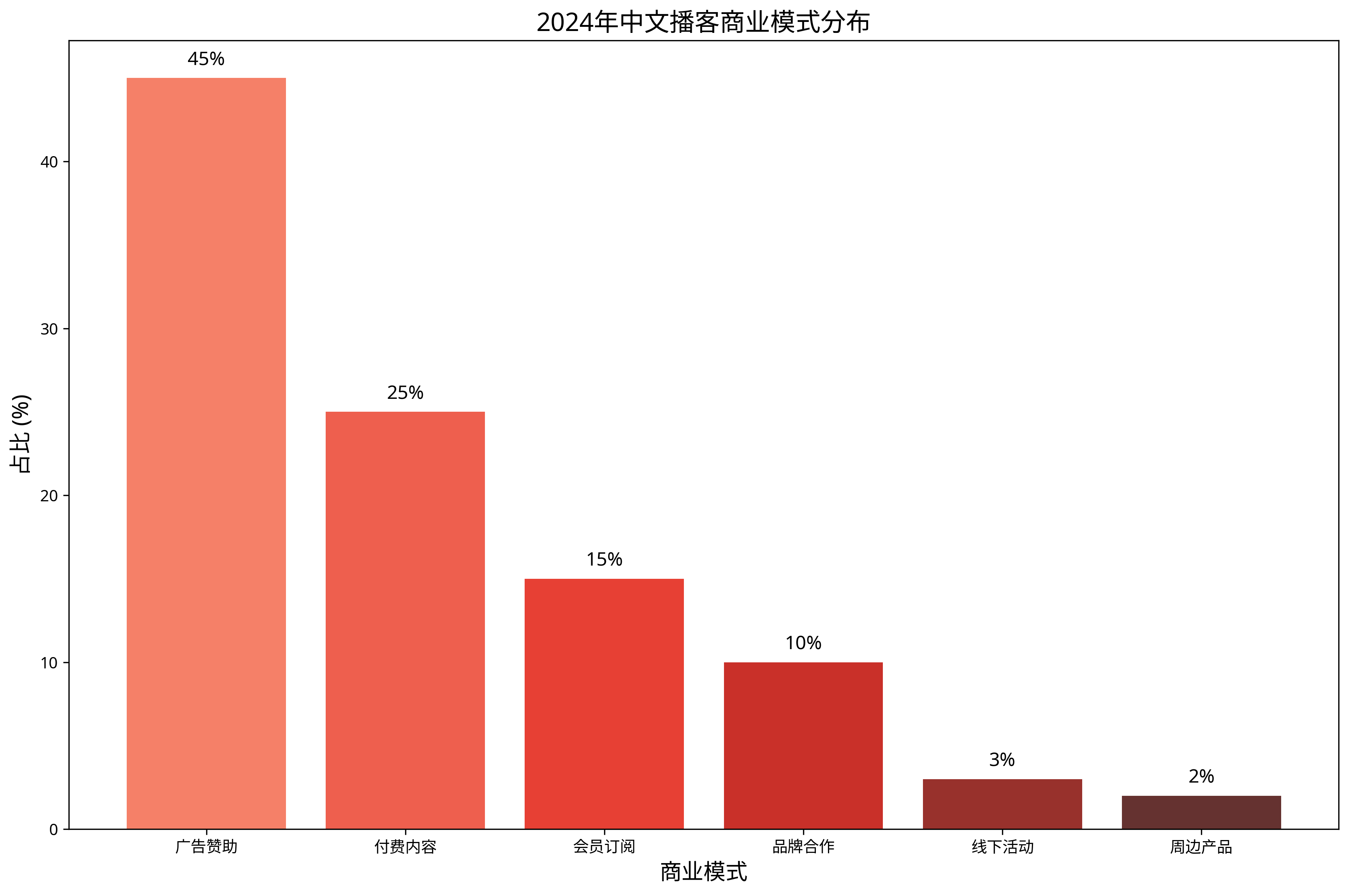

2024年,中文播客行业的商业模式日趋成熟,呈现出多元化发展的趋势。从单一依赖广告的模式,逐渐发展为广告、付费内容、会员订阅、品牌合作等多种模式并存的格局。

如图所示,广告赞助仍然是播客最主要的商业模式,占比45%;付费内容位居第二,占比25%;会员订阅占15%;品牌合作占10%;线下活动和周边产品分别占3%和2%。这一分布反映了播客商业模式的多元化趋势,以及创作者对收入来源多样化的追求。

广告模式分析

广告形式与效果

播客广告主要包括以下几种形式:

- 前贴片广告:播客开始前的广告,通常时长15-30秒

- 中插广告:播客中间插入的广告,通常时长30-60秒

- 后贴片广告:播客结束后的广告,通常时长15-30秒

- 原生广告:由主播亲自朗读并融入内容的广告

- 赞助内容:由赞助商支持的特定主题内容

付费内容模式

付费内容类型

2024年,播客付费内容主要包括以下几种类型:

- 付费单集:特定主题或深度内容的单集付费,价格通常在15-50元

- 系列付费内容:围绕特定主题的系列内容,价格通常在50-200元

- 独家内容:仅对付费用户开放的独家内容

- 提前收听:付费用户可提前收听的内容

- 加长版内容:比免费版更长、更详细的内容

会员订阅模式

会员制特点

会员订阅模式与单次付费内容相比,具有以下特点:

- 收入稳定性:提供稳定的月度或年度收入

- 用户黏性:增强用户忠诚度和归属感

- 内容规划:有利于长期内容规划和质量保证

- 社区建设:有助于构建忠实听众社区

品牌合作模式

品牌播客

2024年,品牌自制播客成为新趋势:

- 品牌主导型:由品牌主导内容创作和发布

- 合作制作型:品牌与专业播客机构合作制作

- 赞助冠名型:品牌赞助现有播客节目

IP价值扩展

线下活动

播客线下活动成为重要的变现渠道:

- 见面会:与听众面对面交流

- 主题沙龙:围绕特定主题的小型活动

- 大型论坛:邀请多位嘉宾的大型活动

- 工作坊:提供专业技能培训

商业模式创新与趋势

新兴商业模式

2024年出现了一些新兴的商业模式:

- 社区经济:构建付费社区,提供专属内容和服务

- 知识服务:基于播客内容提供咨询、培训等服务

- 跨媒体合作:与其他媒体形式(如视频、文字)合作

- NFT与数字藏品:发行播客相关的数字藏品

未来展望

技术发展与影响

AI技术在播客领域的应用

2024年,AI技术在播客领域的应用已经初见成效,未来将产生更深远的影响:

- 内容创作辅助:AI辅助脚本撰写、内容规划和研究资料整理,提高创作效率

- 音频处理优化:AI音频增强技术改善音质,降低制作门槛

- 自动字幕与翻译:AI实时生成准确字幕和多语言翻译,扩大内容可及性

- 个性化推荐:基于用户行为的AI推荐算法,提高内容匹配度

- 声音克隆技术:AI声音克隆技术使主播可以保持声音一致性,甚至可以"借用"名人声音(在合法授权前提下)

内容趋势预测

内容形式演变

未来2-3年,播客内容形式预计将出现以下演变:

- 互动式播客:听众可以参与内容创作和走向的互动式播客

- 沉浸式叙事:结合音效、多声道等技术的沉浸式叙事播客

- 跨媒体内容:播客与视频、文字、社交媒体等跨媒体融合的内容

- 实时性增强:更多关注时事热点的实时性播客内容

- 垂直细分:更加专业和垂直的细分领域内容

主题发展趋势

从主题角度看,未来可能出现以下发展趋势:

- 科技伦理与未来:随着AI等技术发展,关于科技伦理和未来社会的讨论将增多

- 可持续发展:环保、可持续生活方式等主题将受到更多关注

- 心理健康:心理健康、情绪管理等主题将持续升温

- 全球视野:提供国际视角和跨文化理解的内容将增加

- 专业技能提升:职业发展、技能提升等实用性内容将保持热度

用户行为预测

收听习惯变化

用户收听习惯预计将出现以下变化:

- 碎片化与深度并存:短内容和长内容将并行发展,满足不同场景需求

- 多设备收听:智能音箱、车载系统等多设备收听比例将提高

- 社交化收听:与朋友共享、讨论播客内容的社交化收听将增加

- 个性化定制:根据个人兴趣和时间定制的个性化收听体验将普及

- 跨平台迁移:用户将更频繁地在多个平台间迁移,寻找最佳体验

商业模式演进

变现方式创新

播客变现方式预计将出现以下创新:

- 知识服务升级:从内容付费升级为知识服务,如咨询、培训等

- 社区经济深化:构建更完善的付费社区生态,提供多元价值

- IP价值最大化:播客IP向图书、影视、演出等多领域延伸

- 数据价值挖掘:用户数据分析和应用将成为新的价值来源

- 区块链应用:基于区块链的创作者激励和用户参与机制

中国播客的国际化前景

国际化机遇

中文播客的国际化机遇主要包括:

- 海外华人市场:全球华人和华语学习者是天然受众

- 中国视角输出:提供中国视角的内容对国际受众有吸引力

- 文化交流桥梁:成为中外文化交流的重要媒介

- 技术输出:中国播客技术和平台模式的国际化

结论

行业发展总结

2024年中文播客行业已经进入相对成熟的发展阶段,呈现出以下特点:

- 规模持续增长:用户规模和内容数量持续增长

- 内容专业化:内容质量和专业度不断提升

- 商业模式多元:从单一广告模式发展为多元变现

- 技术赋能明显:AI等技术开始深度应用

- 用户习惯养成:用户付费习惯和忠诚度提升

对各方建议

对创作者的建议

- 内容差异化:明确定位,打造差异化内容

- 多元变现:构建多元收入来源,降低单一依赖

- 社区建设:重视用户社区建设,增强用户黏性

- 技术应用:积极应用新技术提升内容质量和效率

- 跨平台布局:在多个平台布局,降低平台依赖风险

对平台的建议

- 创作者激励:完善创作者激励机制,吸引优质内容

- 技术投入:加大技术研发投入,提升用户体验

- 社区运营:强化社区运营,增强用户黏性

- 商业模式创新:探索更多商业模式,提高平台价值

- 国际化布局:适时布局国际市场,扩大影响力

未来展望

展望未来,中文播客行业将继续保持健康发展态势,呈现以下趋势:

- 规模扩大:用户规模将突破2亿,内容创作者数量持续增长

- 垂直深耕:更多垂直细分领域的专业内容涌现

- 技术驱动:AI等技术深度应用,改变内容创作和消费方式

- 商业成熟:商业模式更加成熟,创作者收入稳定性提高

- 国际影响:中文播客的国际影响力逐步提升

播客作为一种深度内容媒介,将在信息碎片化的时代扮演越来越重要的角色,为用户提供深度思考、专业知识和情感共鸣。随着技术发展、用户习惯养成和商业模式成熟,中文播客行业的未来充满无限可能。